Ten artykuł jest kontynuacją poprzedniej części, więc jeśli nie przeczytałeś to przeczytaj koniecznie najpierw część pierwszą – jak zbudowany jest rachunek przepływów pieniężnych i dopiero wróć tutaj. Pozwoli Ci lepiej zrozumieć ten tekst.

Jeśli miałeś jakieś wątpliwości w odpowiedzi gdzie zaksięgować wydatek 1 000 zł na prenumeratę czasopisma, to Ustawa o Rachunkowości czy Międzynarodowe Standardy Sprawozdawczości Finansowej przychodzą z pomocą.

W działalności operacyjnej

(wg ustawy o rachunkowości) powinny znajdować się wpływy bądź wydatki takie jak:

– wpływy ze sprzedaży produktów, towarów, materiałów oraz świadczenia usług,

– wpływy z tytułu honorariów, praw autorskich, opłat, umów i innych przychodów operacyjnych,

– wydatki na dostawców z tytułu zapłaty za dostarczone surowce, towary i materiały świadczone na rzecz jednostki usługi,

– wydatki na rzecz pracowników,

– wpływy i wydatki z tytułu ubezpieczenia jednostki, roszczeń, rent i innych korzyści operacyjnych,

– wydatki z tytułu zapłaty lub wpływy z tytułu zwrotu podatku dochodowego, innych podatków i opłat o charakterze publicznoprawnym,

– wpływy i wydatki z tytułu kontraktów zawieranych w celu późniejszego ich odsprzedania, jeżeli są one elementem działalności operacyjnej.

Działalność inwestycyjna

(wg ustawy o rachunkowości) powinna zawierać wpływy bądź wydatki takie jak:

– wydatki z tytułu nabycia składników rzeczowych aktywów trwałych, wartości niematerialnych i prawnych oraz aktywów finansowych,

– wpływy ze sprzedaży składników rzeczowych aktywów trwałych, wartości niematerialnych i prawnych oraz aktywów finansowych,

– wpływy i wydatki z tytułu udzielenia i zwrotu pożyczek krótkoterminowych i długoterminowych udzielanych innym jednostkom,

– wydatki z tytułu zaliczek dotyczących działalności inwestycyjnej oraz wpływy z tytułu zwrotu tych zaliczek,

– wpływy i wydatki z tytułu zawarcia kontraktów terminowych, transakcji swapowych i transakcji dotyczących opcji, o ile nie stanowią przedmiotu działalności operacyjnej jednostki,

– wpływy i wydatki z tytułu pieniężnych kosztów i korzyści dotyczących wymienionych wcześniej pozycji, np. otrzymane odsetki od lokat, otrzymane dywidendy.

Działalność finansowa

(wg ustawy o rachunkowości) powinna zawierać wpływy i wydatki takie jak:

– wpływy z emisji akcji lub udziałów,

– płatności dla właścicieli z tytułu nabycia lub wykupu akcji jednostki,

– wpływy z emisji własnych dłużnych papierów wartościowych długo i krótkoterminowych,

– zaciągnięcie i spłata kredytów i pożyczek,

– wydatki z tytułu podziału wyniku finansowego z lat poprzednich,

– wydatki leasingobiorcy poniesione na redukcję zobowiązań z tytułu umowy leasingu finansowego,

– zapłacone odsetki, prowizje bankowe, opłaty manipulacyjne i inne pieniężne koszty (lub korzyści) pozyskania kapitału.

Oczywiście przytoczyłem tylko najważniejsze wpływy i wydatki dla poszczególnych działalności spółki. Powyższa lista nie wyczerpuje zarówno wszystkich wpływów jak i wydatków w poszczególnych kategoriach, dlatego jeśli chcesz poszerzyć swoją wiedzę i zapoznać się ze wszystkimi wpływami oraz wydatkami w poszczególnych działalnościach spółki, to zapraszam do lektury ustawy o rachunkowości, którą znajdziecie na Internetowy System Aktów Prawnych.

Wyodrębnienie przepływów pieniężnych z wymienionych rodzajów działalności ma ważne znaczenie dla oceny zdolności płatniczej przedsiębiorstwa.

Najbardziej ważący jest przyrost z działalności operacyjnej. Wyraża on bowiem postęp z podstawowej działalności gospodarczej. Przyrost gotówki z pozostałych rodzajów działalności gospodarczej może być rezultatem dokonania jednej transakcji np. sprzedaży środka trwałego. W działalności finansowej przyrost gotówki może wynikać z zaciągnięcia pożyczki, kredytu, ewentualnie emisji akcji lub obligacji. Przy ocenie przyrostu gotówki koryguje się odpowiednio transakcje gotówkowe, wykraczające poza okres obrachunkowy oraz te które zastąpiły przepływ pieniężny. Dotyczyć to może na przykład zmiany zadłużenia na akcje lub obligacje.

Suma wpływów i wydatków:

Trzeba zapamiętać, że poziom przepływów z działalności operacyjnej, inwestycyjnej i finansowej należy analizować każdy osobno, a także łączną sumę przepływów. Oczywiście inaczej będą wyglądały przepływy w spółkach, które zaczynają i są w fazie rozwoju, inaczej też będą wyglądały przepływy w spółkach, które mają niską marżę, a jeszcze inaczej w firmie, która ma kryzys. Szerzej ten temat poruszę w dalszej części artykułu.

Jak już wiemy jak jest zbudowany rachunek przepływów, to teraz opiszę jakie są rodzaje rachunku przepływów pieniężnych.

Przepływy gotówkowe obejmują tylko takie zaszłości, które wywołują rzeczywiste zmiany gotówki (wpływy i wydatki), jakie wystąpiły w okresie obrachunkowym. Informacje płynące z ewidencji memoriałowej wymagają przekształcenia ich w informację przepływów gotówkowych. Przekształceń takich dokonuje się przy pomocy dwóch metod:

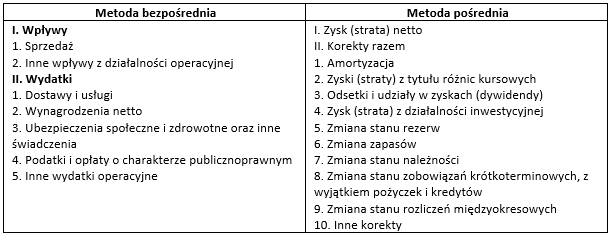

W metodzie bezpośredniej mamy wpływy i wydatki, ale nikt tego nie używa (99% rachunków przepływów pieniężnych w sprawozdaniach finansowych to metoda pośrednia) bo wymaga zbyt dużo pracy (ale jest bardziej czytelna). W metodzie pośredniej mamy zysk netto z RZiS i do niego korekty. Metodę bezpośrednią jak ktoś kiedyś ładnie powiedział robi się tylko na studiach. Najważniejsze jaką metodą byśmy nie wyszli saldo przepływów pieniężnych musi być takie samo.

Metoda bezpośrednia:

Istota jej wyraża się w tym, że wykazuje ona poszczególne rodzaje operacji gotówkowych (wpływy i wydatki). Uzyskujemy tą drogą nowy rachunek wyników, który obejmuje wyłącznie przychody i rozchody gotówkowe. Zamiast zysku netto występuje gotówka netto, osiągnięta na odpowiednim rodzaju działalności. Omawianą metodę realizuje się dwoma sposobami. Jednym z nich jest przegląd i grupowanie wszystkich transakcji gotówkowych. Sposób ten jest możliwy do zastosowania w małych przedsiębiorstwach, w których dokonuje się mała ilość transakcji w ciągu roku. Sposób drugi przyjmuje za punkt wyjścia gotowe informacje księgowe dotyczące przychodów i kosztów. Podlegają one jednorazowemu przekształceniu w obroty gotówkowe.

Przykład:

Weźmy sobie przychody z RZiS które wyniosły 100 mln zł, następnie otwórzmy bilans i patrzymy na pozycję należności. Jeśli należności spadły z 20 mln zł na 10 mln zł to dodajemy różnice i wpływy z tytułu odbiorców wyniosły realnie 110 mln zł. Jeśli należności wzrosły z 20 mln zł do 30 mln zł, to wpływy od odbiorców wyniosą 90 mln zł. Wynika to z tego, że wystawiliśmy już fakturę, ale nie otrzymaliśmy jeszcze pieniędzy, bo np. klient ma 90 dni na zapłatę. I tak trzeba przejść ten schemat krok po kroku jak jest pokazane na obrazku wyżej i zrobić przepływy pieniężne, ale jak już wspomniałem wcześniej w 99% metoda ta nie jest praktykowana, bo jest czasochłonna.

Metoda pośrednia:

Metoda pośrednia ma charakter ogólniejszy. Ogranicza się do modyfikacji zysku netto (bądź straty) poprzez dodawanie i odejmowanie odpowiednich zmian w wielkości aktywów i pasywów. W rezultacie kwota zysku zostaje przekształcona w kwotę gotówki uzyskanej (bądź utraconej) w efekcie określonego rodzaju działalności. Sposób dokonywania przekształceń został przedstawiony na powyższym obrazku. To są tak zwane korekty od zysku (straty) netto. Zostało przedstawione co się dodaje a co się odejmuje od wyniku finansowego.

Najogólniej rzec ujmując, istotą korekt wyniku memoriałowego polega na tym, że:

– Przychody wykazane w rachunku zysków i strat koryguje się o te pozycje memoriałowe, które są przychodami ale nie wywołały dopływu środków pieniężnych a jedynie są rejestrowane w odpowiednich pozycjach aktywów.

– koszty i straty wykazywane w RZiS, zmniejszą się o pozycję, które są kosztem, lecz nie stanowią wydatku pieniężnego.

W sprawozdaniach z przepływu środków pieniężnych koryguje się odpowiednie pozycje w sferze z działalności:

– operacyjnej,

– inwestycyjnej,

– finansowej.

Dla prawidłowego przeprowadzenia korekt można posłużyć się wzorem obowiązującego sprawozdania z przepływów środków pieniężnych, które zostało zaopatrzone odpowiednimi znakami w każdej pozycji i dostępne w każdej książce o CF. (Nie będę opowiadał konkretnie metod sporządzania sprawozdania z przepływów pieniężnych gdyż to temat na osobny artykuł).

CF jako ocena sytuacji finansowej przedsiębiorstwa:

W literaturze wyróżnia się szereg możliwych sytuacji finansowych przedsiębiorstwa ukształtowanych pod wpływem kierunków przepływu środków pieniężnych w wyodrębnionych sferach działalności operacyjnej, inwestycyjnej i finansowej.

Sytuacje takie mogą przedstawiać się następująco:

– Pierwsza jest najkorzystniejszą sytuacją. Przedsiębiorstwo posiada dużą płynność finansową ze wszystkich trzech działalności. Posiada sprzyjające warunki do finansowania nowych przedsięwzięć rozwojowych.

– Druga sytuacja może być mniej korzystna. Działalność operacyjna jest rentowna. Z dwóch pozostałych działalności nastąpił odpływ strumieni pieniężnych. Może to być rezultatem zakupów środków trwałych, zakupu akcji i udziałów, spłaty długoterminowych kredytów, pożyczek i zobowiązań z tytułu leasingu. W rezultacie może wystąpić ujemna płynność finansowa.

– Sytuacja trzecia może oznaczać, że działalność operacyjna jest rentowna. Przypływ strumieni pieniężnych do działalności inwestycyjnej może być rezultatem sprzedaży składników majątkowych, udziałów, akcji. W działalności finansowej nastąpiła przewaga wydatków lub kosztów finansowych.

– Sytuacja czwarta może oznaczać, że działalność operacyjna jest rentowna. W sferze finansowej dodatnie saldo może być rezultatem przychodów z lokat kapitału akcyjnego.

– Sytuacja piąta oznaczać może, ze przedsiębiorstwo posiada zamrożone środki pieniężne w należnościach, zapasach lub poniosło stratę na działalności operacyjnej. Trudność finansowe mogły zmusić przedsiębiorstwo do sprzedaży składników majątkowych, a także zaciągnięcia kredytów, pożyczek oraz uzyskało wpływy z emisji akcji dla ratowania trudnej sytuacji majątkowej.

– W sytuacji szóstej w sferze operacyjnej mogą mieć miejsce zdarzenia jak w sytuacji piątej. Przedsiębiorstwo może podejmować wysiłki na rzecz restrukturyzacji, poprzez modernizację lub rozbudowę zdolności produkcyjnych, dzięki zaciągnięciu kredytów i pożyczek długoterminowych lub sprzedaż papierów wartościowych.

– Sytuacja siódma może świadczyć o ratowaniu trudnej sytuacji finansowej przedsiębiorstwa w drodze wyprzedaży majątku trwałego.

– Sytuacja ósma wydaje się mało prawdopodobna.

Trzeba pamiętać, że omówione sytuacje powyżej są jedynie prawdopodobne. Dopiero analiza pojedynczych strumieni gotówki może dać podstawę do oceny sytuacji finansowej przedsiębiorstwa.

Gdy już wiesz, jak zbudowany jest rachunek przepływów pieniężnych oraz jak należy analizować poszczególne strumienie działalności to zapraszam do kolejnej już trzeciej części artykułu w której przedstawię analizę rachunku przepływów pieniężnych na przykładzie spółki.