W pierwszym artykule edukacyjnym chciałbym wytłumaczyć, czym jest Rachunek Przepływów Pieniężnych (CF) oraz jak interpretować płynące z niego informacje. Rachunek przepływów pieniężnych jest bardzo ważnym elementem sprawozdania finansowego i przez wielu inwestorów jest zapominany bądź uważany za mało istotny. Zachęcam do czytania wszystkich artykułów CF (część II i III), ponieważ na końcu będzie analiza rachunku przepływów pieniężnych wybranej spółki.

Nie można analizować spółki bez analizy CF, tak samo nie można analizować bez Rachunku Zysku i Strat czy bez Bilansu. Dobra analiza sprawozdania finansowego zaczyna się od RZiS, Bilansu, CF, a na koniec wszystkich not informacyjnych sprawozdania finansowego. Przede wszystkim tego co jest napisane „małym” drukiem. Tylko taka szczegółowa analiza sprawozdań finansowych pozwoli Ci mieć wyrobioną opinię na temat kondycji finansowej spółki i jej najbliższej przyszłości.

Definicja Rachunku Przepływów Pieniężnych:

Wracając do tematu, czym jest Rachunek Przepływów Pieniężnych (ang. Cash Flow) – jest jednym z elementów sprawozdania finansowego i według ogólnej definicji jest sprawozdaniem pokazującym przepływ środków pieniężnych w danej firmie w ujęciu dynamicznym. Czyli z uwzględnieniem jego źródeł i wykorzystania. Mówiąc prostszym językiem, jak chciałbym pokazać skąd była gotówka i co z nią się stało w danym okresie (np. roku, kwartale) w firmie, to właśnie w CF znajdziemy odpowiedź, skąd wpływała gotówka i na co ją wydaliśmy.

Wielu inwestorów robiąc analizę spółki, sprawdza tylko RZiS, patrzą na zysk netto i często na tym przestają analizę spółki. Czasami jeszcze zerkną na bilans spółki, czy nastąpił wzrost aktywów i na tym kończą swoją analizę sytuacji finansowej spółki.

Natomiast najczęstszym powodem upadłości przedsiębiorstwa są problemy z płynnością firmy. Zysk wykazywany w sprawozdawczości finansowej nie zawsze odzwierciedla zdolność płatniczą przedsiębiorstwa. Brak zdolności do płacenia swoich zobowiązań może wynikać z następujących przyczyn:

– niezapłacone faktury przez odbiorców towarów bądź usług przybierają postać bilansowych należności, a w rachunku wyników wykazywane są jako przychody,

– przewidywana zapłata od głównego odbiorcy nie dochodzi do skutku; staje się on niewypłacalny, może ogłosić upadłość,

– jedną z form aktywizacji sprzedaży może być udzielanie odbiorcom dłuższego kredytu kupieckiego, co w rezultacie opóźni przypływ gotówki do firmy.

Z takich to właśnie powodów firma pokazująca zyski rok do roku, może nie dysponować wystarczającą ilością gotówki na finansowanie bieżących potrzeb, co prowadzi do utraty płynności finansowej i upadku przedsiębiorstwa.

Co daje analiza CF:

Skoro już wiemy, jak brak zdolności do płacenia swoich zobowiązań wpływa na płynność finansową spółki. To warto zadać sobie pytanie, jakie jeszcze informacje możemy uzyskać, analizując CF. Na podstawie przepływów pieniężnych można ocenić:

– zdolność przedsiębiorstwa do regulowania zobowiązań, w tym wypłacania dywidendy,

– dalsze możliwości zwiększenia przyrostów gotówki,

– przyszłe potrzeby zewnętrznego zasilania finansowego,

– czynniki wpływające na wielkość różnicy powstałej między zyskiem a przyrostem gotówki z działalności operacyjnej,

– wpływy gotówkowe z działalności inwestycyjnej i finansowej.

Jak widać, sprawozdanie z przepływów pieniężnych jest ważnym dokumentem zawierającym bogaty zestaw informacji, który może być wykorzystany do oceny gospodarki finansowej przedsiębiorstwa.

CF a inne elementy sprawozdania finansowego:

Jak rachunek przepływów pieniężnych powiązany jest z innymi elementami sprawozdania finansowego, głównie z bilansem? Rozwinięcie pozycji (A.VI.) zysk (strata) netto w bilansie znajdziemy w RZiS, natomiast rozwinięciem pozycji (B.III.C) środki pieniężne i inne aktywa pieniężne jest rachunek przepływów pieniężnych. Mamy potwierdzenie tego, co mówiłem wcześniej, że nie można analizować któregoś z tych elementów sprawozdania bez uwzględnienia ich razem. Dlatego, że sami odbieramy sobie możliwość zrozumienia pełnej sytuacji finansowej przedsiębiorstwa. Bilans ukazuje nam stan gotówki w kasie na koniec danego okresu. Natomiast rachunek przepływów pieniężnych pokaże nam, jak doszliśmy do tego stanu gotówki, tzn. na co wydaliśmy nasze pieniądze i jak trafiły do naszego przedsiębiorstwa.

Jak by tak zobrazować, w prosty sposób czym jest CF, to wyobraźmy sobie, że na początku kwartału mamy w kasie np. 100 mln zł, natomiast na koniec kwartału bilans zamknięcia pokazuje nam 150 mln zł gotówki w kasie. To przepływy będą nas informowały, co się działo z gotówką i w jaki sposób doszliśmy do poziomu 150 mln gotówki w kasie.

Droga od 100 mln zł do tych 150 mln zł będzie przedstawiona w rachunku przepływów pieniężnych na trzech poziomach z działalności:

– operacyjnej, +/-

– inwestycyjnej, +/-

– finansowej. +/-

Warto zaznaczyć, że przepływy pieniężne na każdym z tych poziomów mogą być dodatnie lub ujemne. Co to znaczy, to dowiecie się czytając dalej artykuł.

Szybka zagadka dla Ciebie ?, Twoim zdaniem, których dodatnich przepływów pieniężnych powinno być najwięcej i dlaczego? (odpowiedź w dalszej części artykułu).

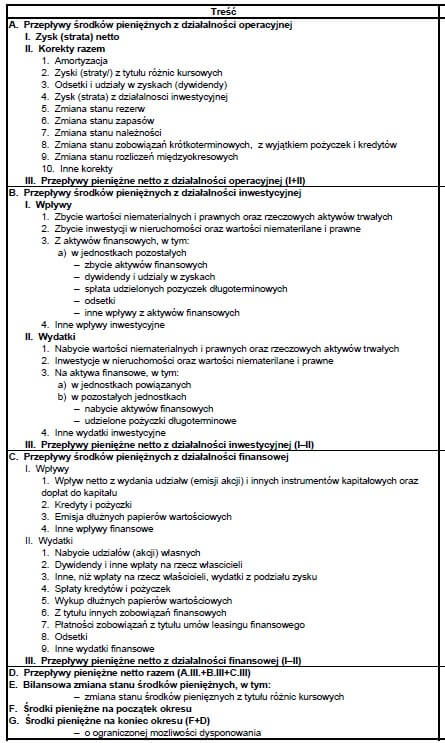

Budowa Rachunku Przepływów Pieniężnych:

Rys. przedstawia budowę rachunku przepływów pieniężnych. (kliknięciu otwiera duży).

Skoro już wiemy, z czego zbudowany jest Rachunek Przepływów Pieniężnych. To teraz wytłumaczę, czym są te przepływy pieniężne z działalności operacyjnej, inwestycyjnej i finansowej.

Działalność operacyjna

(wg Ustawy o rachunkowości) – jest to podstawowy rodzaj działalności jednostki oraz inne rodzaje działalności, niezaliczone do działalności inwestycyjnej lub finansowej.

Działalność operacyjna jest najważniejszym przepływem pieniężnym w przedsiębiorstwie, bo jak sama nazwa wskazuje, dotyczy działalności operacyjnej. Ukazuje nam czy przedsiębiorstwo na swojej podstawowej działalności operacyjnej generuje przychód (dodatnie przepływy pieniężne), czy też stratę (ujemne przepływy pieniężne). Poza podstawową działalnością spółki mamy tutaj też ukazane wszystkie inne wpływy/wydatki, które nie można zaklasyfikować do dwóch pozostałych przepływów, przez co przepływy z działalności operacyjnej to trochę taki „śmietnik”. Dla kogoś, kto umie się w tym odnaleźć nie przysłania obrazu spółki.

Działalność inwestycyjna

(wg Ustawy o rachunkowości) – jest to działalność, której przedmiotem jest zakup lub sprzedaż rzeczowych aktywów trwałych. Wartości niematerialnych i prawnych, długoterminowych inwestycji i krótkoterminowych aktywów finansowych (z wyjątkiem środków pieniężnych i ich ekwiwalentów) oraz związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących podatku dochodowego.

Działalność inwestycyjna pokazuję, co spółka robi ze swoimi aktywami (majątkiem). Jeśli mamy dodatnie przepływy z działalności inwestycyjnej, należy je rozumieć, że spółka sprzedaje swoje aktywa np. maszyny, magazyny. Jeśli mamy ujemne przepływy z działalności inwestycyjnej to znaczy, że spółka inwestuje i kupuje np. nowe maszyny, żeby zwiększyć swoją produkcję.

Działalność finansowa

(wg Ustawy o rachunkowości) – jest to działalność, której przedmiotem jest pozaoperacyjne pozyskiwanie źródeł finansowania lub ich spłata. Jak również związane z tym pieniężne koszty i korzyści, z wyjątkiem dotyczących podatku dochodowego. Wystąpienie przepływów pieniężnych w działalności finansowej powoduje zmiany rozmiarów i relacji kapitału własnego i zadłużenia finansowego jednostki.

Działalność finansowa przedstawia nam czy spółka zaciąga kredyty lub inny kapitał obcy. Dodatnie przepływy pieniężne mogą nam sugerować, że spółka dostała nowy kredyt w banku, wyemitowała nowe obligacje lub akcje. Ujemne przepływy z działalności finansowej informują nas o sytuacji, że spółka spłaca swoje kredyty.

Kolejny przykład dla Ciebie, gdzie szukać wydatku np. 1000 zł na prenumeratę czasopisma?

Działalność operacyjna, inwestycyjna czy finansowa? Oczywiście, że w pierwszej działalności.

Zachęcam do przeczytania drugiej części która jest rozwinięciem tego artykułu oraz trzeciej części gdzie teorię zamieniam w praktykę i analizuję wybraną spółkę.