Do portfela trafia Lyxor MSCI Russia UCITS ETF. Jest to ETF na rynek rosyjski, którego benchmark jest MSCI Russia Index Total Return, czyli indeks spółek rosyjskich liczony w USD w którym kumulowane są dywidendy. Kupiłem dwa ETFy – jeden notowany w euro, a drugi w usd. Pod transakcję w euro zakupiłem euro, więc ostateczny wynik z obu iwnestycji powinien być taki sam. Zakupy miały miejsce w piątek, RUS (ETF w euro) zakupiłem po kursie 39,61, a LYRUS (ETF w usd) po kursie 47,43. Euro kupiłem po kursie 1,1988. Obie transakcje ważą łącznie 25% portfela, czyli 2.500 usd. W portfelu są także indeks na spółki wydobywające złoto (link), a także indeks na japońskie spółki, który omówię w kolejnych dniach.

Ryzyko walutowe

ETF notowany w euro posiada ryzyko walutowe, tzn. jeżeli euro będzie się umacniać, to ten ETF będzie miał gorszy wynik od podobnego ETF notowanego w usd, dlatego też zakupione zostało euro pod tą transakcję, co neutralizuje ryzyko walutowe.

Istotne jest, że w tej transakcji bardzo ważny będzie kurs USDRUB, ponieważ spółki rosyjskie notowane są w rublu, natomiast my inwestujemy w indeks spółek rosyjskich notowanych w usd. Oznacza to, że umocnienie rubla będzie korzystne dla naszej inwestycji. Najlepszy scenariusz, to umocnienie rubla oraz wzrost kursów spółek rosyjskich. Inwestowanie w akcje rynków rozwijających wycenianych w USD mają swego rodzaju dźwignię, ponieważ najczęściej hossie na emerging markets towarzyszą również wzrosty kursów walut emerging markets w stosunku do usd. Wynika to przede wszystkim z tego, że kapitał zainwestowany na giełdzie USA przepływa na rynki wschodzące i tym samym ma miejsce zamiana dolarów na inne waluty.

Zawsze warto zwrócić uwagę na historyczne wyniki, natomiast najważniejsza jest dla nas przyszłość, czyli perspektywy dla rynku rosyjskiego. Otóż giełda w USA jest już mocno przewartościowana i prędzej czy później powinien mieć miejsce przepływ kapitału na inne rynki. Ponadto widzimy miejsce na umocnienie się rubla, obecny kurs usdrub wynosi 74, a w styczniu 2020 wynosił on 62. MSCI Russia Index jest notowany w usd, więc korelacja z kursem rubusd jest bardzo duża. W ostatnim roku rubel mocno się osłabił, co znacząco wpłynęło na stopę zwrotu z inwestycji w ten ETF. Spodziewam się odwrócenia.

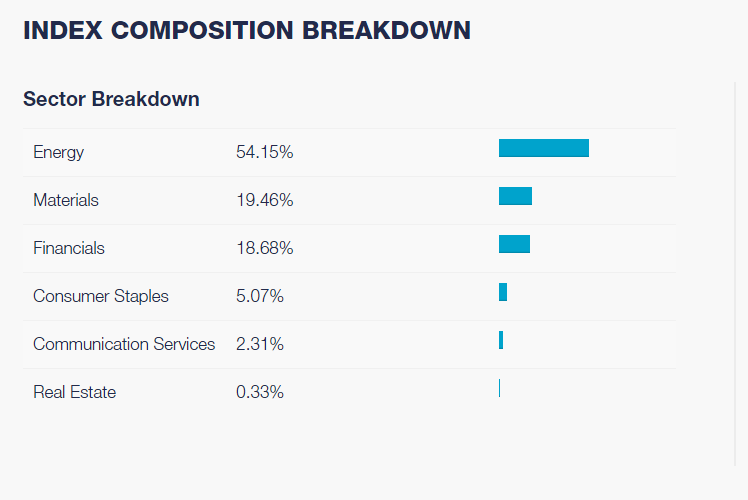

Hossa na rynku rosyjskim nie odbędzie się bez hossy na surowcach, a ona już się rozpoczęła Kluczowy sektor dla MSCI Russia Index to sektor energetyczny, czyli przede wszystkim ropa i gaz.

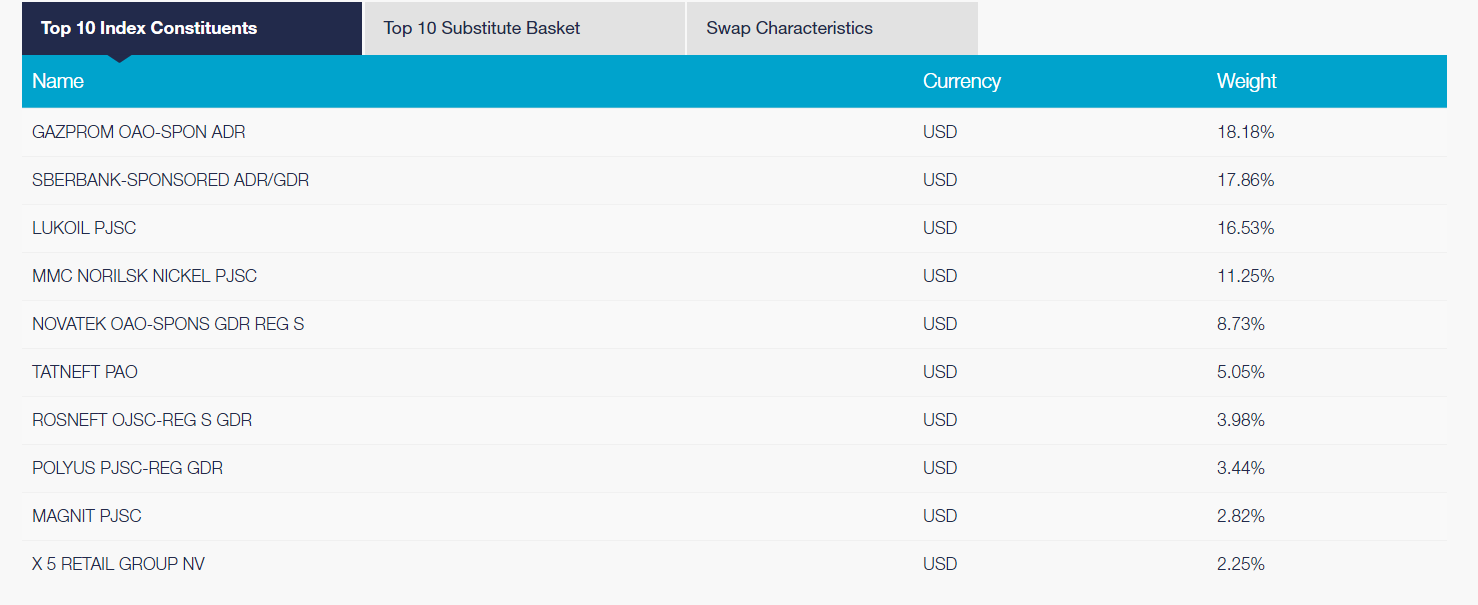

ETF odzwierciedla w sposób syntetyczny indeks (wyjaśnione poniżej), który składa się z 18 podmiotów. Około 70% składu ETF to 5 spółek. Największy udział ma Gazprom, czyli spółka uzależniona od cen gazu. Potem mamy bank, czyli sektor finansowy. W Rosji stopa procentowa wynosi 4,25%, ponadto nie ma tam problemu kredytów frankowych (być może są inne problemy, przyznam, że nie analizowałem sektora finansowego w Rosji), więc wydaje się, że Sberbank jest w lepszej sytuacji niż nasze banki. Lukoil jest uzależniony od cen ropy, a w ostatnich tygodniach widać, że ropa ma najgorsze za sobą i już niewiele nam brakuje do poziomów cenowych z okresu przed pandemią. Norilsk jest to producent metali, w tym przede wszystkim niklu. Metale mają się bardzo dobrze w ostatnich miesiącach i wciąż jest tutaj spory potencjał do wzrostów. Novatek to również producent gazu, podobnie jak Gazprom. Dalej mamy kolejne spółki powiązane z ropą.

Jak widać bardzo ważne dla naszej inwestycji będą dalsze kursy ropy i gazu. Warto też tutaj dodać, że obecnie Rosja nie ma dobrej prasy, więc spółki rosyjskie notowane są z dużym dyskontem w stosunku do ich zagranicznych odpowiedników. P/E dla MSCI Russia Index wynosi zaledwie 9.25, a prognozowany P/E 7,98. Wszystko to stwarza szansę na pokaźne zyski.

Źródło informacji o etf:

Replikacja syntetyczna, co to oznacza?

W przypadku replikacji syntetycznej, nazywanej też swapową, zarządzający funduszem nie kupują akcji spółek wchodzących w skład indeksu docelowego. Zamiast tego, do odwzorowania stopy zwrotu indeksu docelowego wykorzystują tzw. dostawcę swapa, czyli instytucję która bierze w zarządzanie środki ulokowane przez inwestorów w jednostkach funduszu i zobowiązują się do dostarczenia stopy zwrotu indeksu docelowego. W zamian za to mogą lokować środki funduszu w różne spółki, czy inne instrumenty nawet te zupełnie niezwiązane z indeksem docelowym ETF-u. Aby ograniczyć ryzyko kredytowe, np. w przypadku niewypłacalności dostawcy swapa, zarządzający funduszem mają dostęp do portfela aktywów zarządzanego przez dostawcę swapa. Tracking Error najczęściej jest kompensowany przez dostawcę swapa. Przy replikacji syntetycznej zarządzający funduszem mogą korzystać również z instrumentów pochodnych, najczęściej są to kontrakty terminowe. źródło: https://www.fxmag.pl/artykul/etf-kopiuj-wklej-indeks-gieldowy-co-to-jest-replikacja-fizyczna-i-syntetyczna