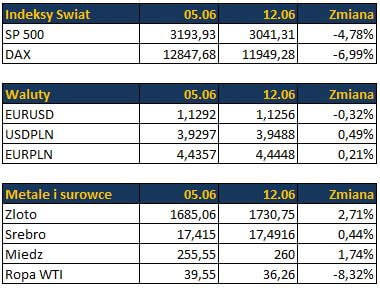

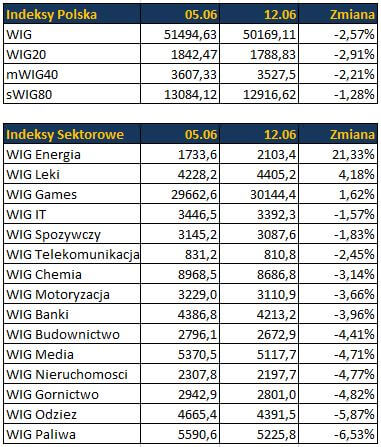

Głównym wydarzeniem ostatniego tygodnia miało być środowe posiedzenie FED i tak też było. Co prawda w polityce monetarnej nie doświadczyliśmy zmian, jednak sama konferencja wystarczyła, aby popsuć nastroje na rynku. Powell zapowiedział, że stopy procentowe pozostaną na poziomie 0-0,25% być może nawet do 2022 roku, a QE Infinity pozostanie. Kontynuowanie wsparcia gospodarki i rynków finansowych ma miejsce nie bez powodu, FED ostrzega przed długim powrotem gospodarek do zdrowia po pandemii. Na czwartkowej sesji SP 500 straciło aż 5,89%, gdzie najbardziej spadały spółki, które są głównym poszkodowanym pandemii, w tym linie lotnicze. Dodatkowo na rynek trafiły informacje o kolejnych falach zakażeń, np. w Iranie i Chinach. Pogorszyła się także sytuacja w niektórych stanach USA (rekordowe liczby zakażeń w Texas, Kalifornii i Florydzie w czwartek). W piątek mieliśmy już uspokojenie i tym samym korektę czwartkowych spadków. W Polsce giełda była zamknięta w czwartek, także przecena dotarła do nas dopiero w piątek, jednak i tak ten tydzień należy uznać za dobry w porównaniu do rynków bazowych. Był to niebywale dobry tydzień dla polskich spółek energetycznych – PGE, Tauron, Enea. Po rynku chodzą spekulacje o możliwości kolejnych przejęć – dalsza konsolidacja w spółkach Skarbu Państwa lub przejęcie niektórych kopalni (w tym roku Orlen już kupił duży pakiet Energii). WIG stracił w całym tygodniu tylko 2,57%, gdzie SP 500 aż 4,78%, a DAX 6,99%. Czwartek był najgorszym dniem dla amerykańskiej giełdy od czasu marcowej paniki. Na obecną chwilę ciężko powiedzieć, czy ostatnie spadki to początek kolejnej fali wyprzedaży czy jedynie realizacja zysków. Jednym z ciekawszych aktywów ostatniego tygodnia była ropa, która straciła aż 8,32%. Nie powinno to być zaskoczeniem, po tak dużych wzrostach w ostatnich tygodniach.

Świat

- Bank Światowy prognozuje spadek światowego PKB o 5,2% w 2020 i wzrost o 4,2% w 2021.

- Produkcja przemysłowa w Niemczech spadła o 17,9% m/m (prognoza -16,0%).

- PKB spadło o 3,6% kw/kw w Strefie Euro i 3,2% w Unii Europejskiej w IQ 2020. Eurostat.

- OPEC+ utrzymuje cięcia produkcji ropy naftowej, bez zaskoczenia rynku.

- USA: CPI -0,1% m/m, PPI 0,4% m/m. Patrząc na odczyty roczne, USA jest blisko deflacji.

- FED nie zdecydował się na zmianę stóp procentowych. Prezes Powell ostrzegł przed dłuższym niż wyceniają rynki powrocie gospodarki do zdrowia.

- Od soboty koniec kontroli granicznych w UE.

- Kontynuacja protestów w USA.

Polska

- Bank Światowy prognozuje spadek PKB Polski o 4,2% w 2020 i wzrost o 2,8% w 2021.

- Zamknięto niektóre kopalnie (2 kopalnie JSW, 10 kopalni PGG) w Polsce z powodu koronawirusa. Postojowe ma potrwać 3 tygodnie. Poinformował o tym w poniedziałek wicepremier i minister aktywów państwowych Jacek Sasin.

- Płatność BLIK-iem została udostępniona na platformie AliExpress. BLIK jest to polski system płatności mobilnych.

- Rejestracje nowych samochodów dostawczych i ciężarowych (użytkowych) spadła w maju o 54,48% r/r. Samar.

- Szacuje się, że obniżki stóp procentowych z tego roku obniżą zyski sektora o 4 mld zł, czyli o 20%. Preuss z EY.

- Bon turystyczny ma wejść pod koniec lipca. Koszt dla budżetu nawet 3 mld zł.

- Ruszyły nagrania do serialu Wiedźmin sezon 2. Premiera najwcześniej latem 2021.

Kolejny tydzień:

- Cały tydzień: Zeznania i wystąpienia Prezesa FED Powella.

- Poniedziałek: Produkcja przemysłowa i sprzedaż detaliczna w Chinach.

- Poniedziałek: Inflacja konsumencka w Polsce.

- Wtorek: Posiedzenie RPP.

- Wtorek: Inflacja bazowa w Polsce.

- Wtorek: Sprzedaż detaliczna m/m w USA.

- Wtorek: Produkcja przemysłowa m/m w USA.

- Środa: Inflacja konsumencka w Strefie Euro.

- Czwartek: Posiedzenie Banku Szwajcarii.

- Czwartek: Posiedzenie Banku Wielkiej Brytanii.

- Piątek: Produkcja przemysłowa w Polsce.

Źródła:

https://www.forexfactory.com/calendar

https://stooq.pl/

http://infostrefa.com/infostrefa/pl/index/