Jeśli jesteś osobą, która od swojego życia oczekuje znacznie więcej niż inni, a zakładam, że tak właśnie jest, bo wszedłeś na tego bloga. To powinieneś założyć swoje Indywidualne Konto Emerytalne (IKE) i sam już dziś pomyśleć o swojej niedalekiej przyszłości emerytalnej. Nieważne, czy do emerytury zostało Ci 5, 10 czy 25 lat to, tak czy inaczej powinieneś już dziś zacząć odkładać pieniądze na swoją przyszłość, żeby móc cieszyć się wspaniałym wolnym życiem po przejściu na emeryturę.

Czym jest IKE i jakie są jego Plusy?

IKE, czyli Indywidualne Konto Emerytalne, ma być naszym zabezpieczeniem „na starość”. Polski rząd daje nam możliwość zabezpieczenia naszej emerytury – jednocześnie sygnalizując, że na emeryturę z ZUS-u nie mamy co liczyć. Powstanie IKE daje możliwość indywidualnego odkładania pieniędzy, które będą do naszej dyspozycji i którymi sami zarządzamy.

IKE daje nam świetną możliwość, polegającą na tym, że jeśli nie wypłacimy środków z IKE do 60 roku życia, to 100% wypracowanych zysków zostanie w naszym portfelu. Natomiast inwestując poza IKE lub wypłacając pieniądze, przed osiągnięciem wieku emerytalnego musimy oddać Państwu, aż 19% wypracowanych zysków w postaci podatku Belki.

Wydaje Ci się, że do 60 roku życia masz bardzo dużo czasu? Uwierz mi, że ten czas zleci szybciej, niż jesteś wstanie to sobie wyobrazić, a wtedy podziękujesz, że trafiłeś na tego bloga i założyłeś IKE właśnie dziś.

IKE w liczbach.

Poniżej przedstawię, Ci w najprostszy możliwy sposób jedną z najważniejszych zalet tego produktu, jaką jest możliwość pominięcia podatku Belki.

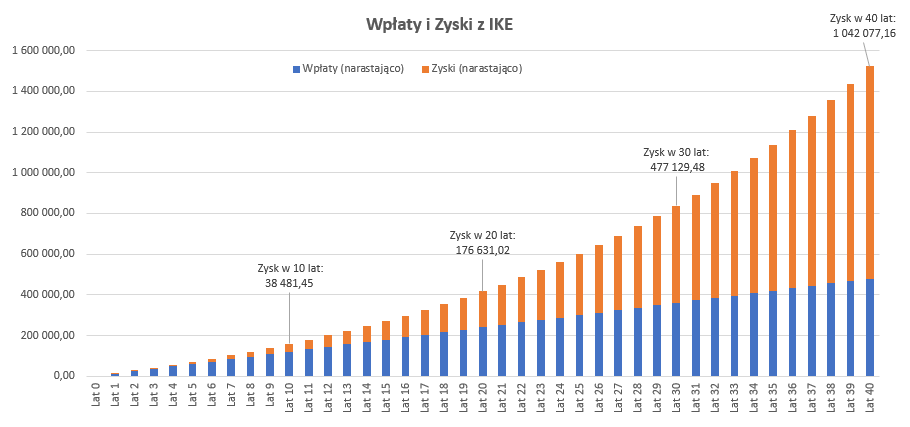

Powiedzmy, że do osiągnięcia wieku emerytalnego będziesz odkładał 1 000 zł miesięcznie, czyli 12 000 zł rocznie. Przyjmijmy również, że stopa zwrotu z inwestycji wyniesie 5% w skali roku (sprawdź wyniki naszego portfela IKE).

Jeśli będziesz trzymał się modelowych założeń, to Twój portfel IKE po przejściu na emeryturę, czyli w wieku 60 lat będzie wyglądał mniej więcej tak. (kalkulator z wyliczeniami dostaniesz po zapisaniu się do newslettera).

Powyższy wykres przedstawia saldo środków po przejściu na emeryturę. W 40 lat wpłaciliśmy na IKE, kwotę w wysokości 480 000 zł (12 000 zł rocznie). Utrzymując stopę zwrotu w wysokości 5% w skali roku, zarobiliśmy 1,04 mln zł w 40 lat. Łączna wartość portfela IKE po przejściu na emeryturę wyniosła (wpłaty + zyski wyniosła) 1,52 mln zł. Chyba całkiem fajna suma jak na życie na emeryturze?

IKE vs normalne inwestycje:

Wiesz, jak wyglądałby Twój zysk i wartość portfela, jeśli skorzystałbyś z zalet IKE. Poniżej przedstawię, jak wyglądałby Twój portfel, inwestując poza IKE. Załóżmy, że tak samo rocznie wpłacamy 12 000 zł, stopa zwrotu z inwestycji wynosi 5% w skali roku i wypłacamy pieniądze po 10, 20, 30 albo 40 latach.

Inwestując tradycyjnie poza kontem IKE, po 10 latach inwestycji musimy oddać do Państwa podatek Belki, w wysokości 7 311,4 zł. Po 20 latach inwestycji musimy oddać 33 559,89 zł, po 30 latach 90 654,60 zł, a po 40 latach inwestycji musimy oddać aż 197 994,66 zł podatku !!

Mam nadzieję, że te liczby pokazały wyraźnie, jak bardzo ważne jest posiadanie konta IKE. Pozwoli to na oszczędzenie kilku, kilkudziesięciu, a nawet kilkuset tysięcy złotych w całym życiu. Pamiętaj też, że im większa stopa zwrotu, tym większy podatek. Jeśli nasza stopa zwrotu wyniesie 8% w skali roku, to po 40 latach jesteśmy w stanie zaoszczędzić na podatku Belki 540 700,77 zł !!

Dodatkowe zalety IKE:

Poniżej przedstawiam najważniejsze zalety posiadania Indywidualne Konto Emerytalne IKE:

- w ramach rocznego limitu, który w 2020 roku wynosi 15 681 zł, mogę wpłacać, ile chcę i kiedy chcę,

- nie muszę zobowiązywać się do żadnych stałych wpłat,

- jeśli w danym miesiącu, kwartale czy roku nie chcę wpłacać, to nie muszę tego robić,

- jeżeli nie podoba mi się IKE w danej instytucji finansowej, mogę wszystkie środki wraz ze wszystkimi zyskami przenieść do innej instytucji finansowej i ciągle nie płacę podatku Belki,

- jeśli po drodze sprzedaję jedne instrumenty finansowe, aby kupić inne (np. akcje w ramach IKE w domu maklerskim) – również nie płacę podatku Belki,

- jeżeli potrzebuję pieniędzy wcześniej – mogę wypłacić ich część i resztę nadal trzymać w IKE; od części, którą wypłacam płacę podatek Belki – tak jak w klasycznej inwestycji,

- jeśli potrzebowałbym nagle wszystkich pieniędzy z IKE, to po prostu je wypłacam i ponoszę jedynie koszt podatku Belki – koszt, który ponoszę też w każdej innej inwestycji,

- bardzo wiele instytucji finansowych w przypadku inwestycji opakowanych w IKE pobiera znacznie niższe opłaty niż poza IKE,

- środki z IKE są dziedziczone – a emerytura z ZUS przepada.

My również, myślimy o naszej przyszłości. Dlatego też założyliśmy w 2020 roku IKE i wpłaciliśmy na nie kwotę w wysokości 15 681 zł (taki był maksymalny limit wpłat w 2020 roku). Jeśli chcesz poznać nasz portfel IKE, załóż bezpłatne konto i ciesz się pełnym dostępem do naszego Portfela IKE. (link do rejestracji, link do portfela – dostęp po zalogowaniu).

Co daje dostęp do naszego Portfela IKE:

- Pokazujemy na bieżąco skład naszego portfela IKE.

- Przedstawiamy strategię wejścia i wyjścia z konkretnych akcji (dlaczego kupiliśmy / sprzedaliśmy akcje).

- Pokazujemy, kiedy i za ile złożyliśmy zlecenie kupna/sprzedaży konkretnych akcji.

- Przedstawiamy naszą stopę zwrotu portfela IKE. (w dwa miesiące w kwietniu i maju 2020 roku stopa zwrotu portfela wyniosła ponad 30% – (link do wyników tutaj).

- Przedstawiamy miesięczne podsumowanie naszego portfela IKE, w którym omawiamy wyniki za ostatni miesiąc oraz plan inwestycji na kolejny.

- Omawiamy wyniki spółek, będących w naszym portfelu IKE.

Jak wspomniałem wcześniej, nasz rząd dał nam tę cudowny produkt, jakim jest IKE, żebyśmy mogli sami zadbać o naszą emeryturę. Bo nasze Państwo nie będzie stać, żeby przy niżu demograficznym za 30 lat płacić nam emeryturę. Twoja przyszłość jest w twoich rękach i tylko od Ciebie zależy, jaki będziesz miał poziom życia po przejściu na emeryturę. My wiemy, ile pieniędzy chcemy odłożyć, przechodząc na emeryturę, dlatego też dzielimy się z Tobą naszą wiedzą.